Revenue and Costs

1.

DASAR TEORI

Konsep

Biaya

Biaya yang harus

dikelompokan menurut sifatnya masing-masing, yang berhubungan dengan volume

produksi yaitu biaya tetap dan biaya variabel

a)

Biaya Tetap ( Fixed Cost )

Biaya tetap (Fixed Cost) adalah jenis biaya yang

selama kisaran waktu operasi tertentu atau tingkat kapasitas produksi tertentu

selalu tetap jumlahnya atau tidak berubah walaupun volume produksi berubah.

Secara umum ciri-ciri biaya tetap adalah sebagai berikut

:

- Jumlah yang relatif tetap sebanding dengan hasil prodiksi

- Menurunnya biaya tetap perunit dibandingkan pada kenaikan hasil produksi

- Pendekatannya kepada suatu bagian seringkali bergantung pada pilihan dari manajemen atau cara penjatahan biaya

- Pengawasan atas kejadiannya pada pokoknya bergantung pada manajemen pelaksana dan bukan pada pengawas kerja

Contoh Dari Biaya Tetap adalah

:

- Biaya penyusutan

- Biaya gaji dan upah

- Biaya alat-alat kantor

- Biaya asuransi

- Biaya Pajak

- Biaya sewa rumah dan kantor

- Biaya Organisasi

b ) Biaya Variabel ( Variable Cost )

Biaya variabel (Variable Cost) adalah jenis-jenis biaya

yang besar kecilnya tergantung pada banyak sedikitnya volume produksi. Apabila volume produksi bertambah maka biaya

variabel akan meningkat, sebaliknya apabila volume produksi berkurang maka

biaya variabel akan menurun. Dalam analisis titik impas disyaratkan bahwa

perubahan biaya variabel ini sebanding dengan perubahan volume produksi,

sehingga biaya variabel per unit barang yang diproduksi bersifat tetap.

Secara umum ciri-ciri biaya

variabel adalah sebagai berikut :

1. Bervariabel secara keseluruhan dengan

volume kegiatan

2. Biaya perunit tetap konstan walaupun

terjadi perubahan volume dalam batas-batas tertentu

3.

Mudah dan secara seksama dapat

dibagikan pada bagian tertentu

4.

Pengawasan dari kejadian dan

pemakaiannya berada ditangan kepala bagian

Contoh dari biaya variabel

adalah :

1.

Biaya pemakaian bahan baku

2.

Biaya pemasaran dan produksi

3.

Harga Pokok Penjualan

4.

Biaya tenaga kerja tidak

langsung

Selain kedua jenis biaya tersebut diatas, dalam hal-hal tertentu ada

biaya-biaya yang sifatnya merupakan kombinasi dari biaya tetap dan biaya

variabel yaitu biaya semi variabel (semi variable cost) oleh karena itu

didalam perhitungan analisis break even point hanya kedua bentuk biaya yaitu

biaya tetap dan biaya variabel maka dengan menggunakan beberapa metode

perhitungan tertentu semi variabel ini haruslah dialokasikan baik kedalam biaya

tetap maupun biaya variabel.

Dalam analisis ekonomi digunakan 2 jenis waktu, yaitu:

·

SHORT RUN (SR) :

adalah kurun waktu fixed cost (FC) tidak bisa berubah karena adanya penambahan

output.

·

LONG RUN (LR) :

adalah kurun waktu bila seluruh biaya (termasuk fixed cost-FC) dapat berubah

karena adanya penambahan output.

c) AVERAGE COST

(Biaya Rata-rata= AC): adalah biaya perunit dari barang yang diproduksi

= diperoleh dari Total Cost (TC) dibagi jumlah produksi (Q).

AC = TC/Q

Biaya rata-rata (AC) dapat dikelompokkan menjadi Biaya

Tetap Rata-rata (AFC) dan Biaya Variabel Rata-rata (AVG).

d) MARGINAL

COST (Biaya Marginal= MC): adalah tambahan biaya yang terjadi karena

adanya penambahan produksi 1 unit.

MC = f ‘(TC)

2.

CONTOH PENERAPAN KONSEP BIAYA PADA SUATU

PERUSAHAAN

UD. MAJU

BERSAMA bergerak di bidang budidaya perikanan memiliki kualifikasi produksi

sebagai berikut :

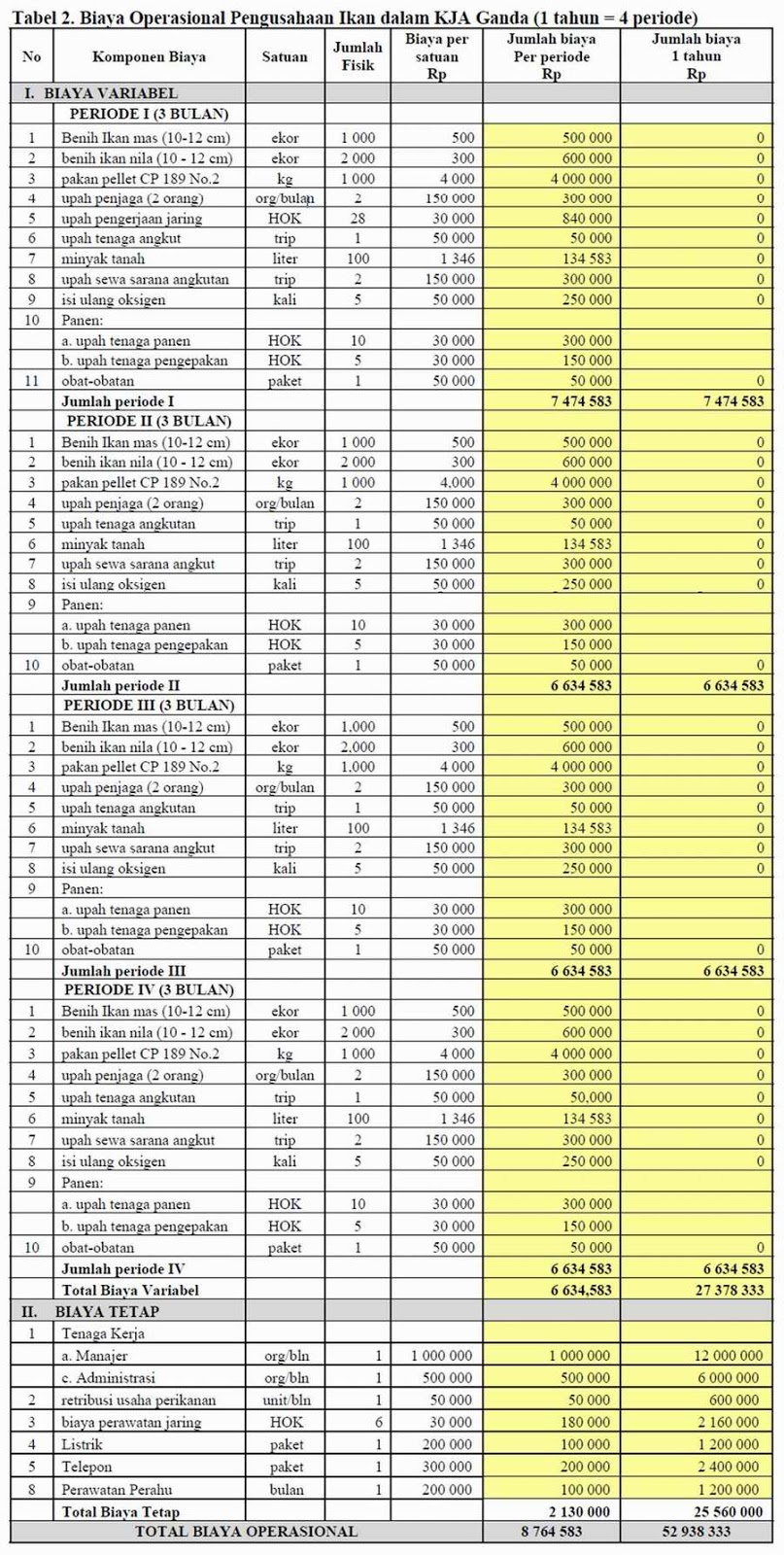

Fixed Cost (FC) / Biaya Tetap -> k

Fixed Cost (FC) / Biaya Tetap -> k

·

Biaya perawatan jaring

·

Biaya perawatan perahu

·

Biaya Tenaga Kerja

·

Pajak (listrik,

telepon dll)

·

Biaya Penyusutan :

o Bangunan,

o Kolam ikan,

o Mesin penyedot air,

o Timbangan,

o Literan air, dan

o Fasilitas lain yang dimiliki oleh perusahaan

budidaya ikan

Variable Cost (VC) / Biaya Variabel -> f (Q)

·

Biaya bahan bakar

(minyak tanah)

·

Biaya pengantaran

(upah sewa angkutan)

·

Biaya pemeliharaan dan perbaikan (upah penjaga dan upah pengerjaan jaring)

·

Benih Ikan

·

Pakan Pallet

·

Isi ulang oksigen

·

Obat – obatan

·

Upah panen

No comments:

Post a Comment